درخواست و تأیید صندوقهای ای تی اف بیت کوین (Bitcoin ETFs)، پیروزی دونالد ترامپ در انتخابات ریاستجمهوری، پذیرش گسترده بیت کوین توسط کشورهای متعدد و هزاران خبر و اتفاق صعودی در سال ۲۰۲۴، همگی از جمله مواردی است که چشم بسیاری از مردم را به چشمانداز اقتصادی آمریکا در سال ۲۰۲۵ دوخته است.

اما آیا این چشمانداز به نفع بازار بیت کوین و ارزهای دیجیتال خواهد بود؟ سناریو رکود اقتصادی آمریکا به نفع بازار ارزهای دیجیتال است یا بر علیه آن؟ بدیهی است که پاسخ به این سؤالات پیش از بررسی روند اقتصادی آمریکا ممکن نخواهد بود.

به همین دلیل در این مقاله قصد داریم به چندین چشمانداز و پیشبینی از اقتصاد کشور آمریکا در سال ۲۰۲۵ بپردازیم که بر بازار ارزهای دیجیتال تأثیر زیادی میگذارند. اگر سرمایه گذار بازار کریپتو یا فعال در هر زمینه اقتصاد هستید، مطالعه این مقاله بهشدت به شما پیشنهاد میشود.

چشمانداز اقتصادی آمریکا در سال ۲۰۲۵

چشمانداز اقتصادی آمریکا در سال ۲۰۲۵، تا زماننگارش این مقاله، توسط بانکها، مؤسسات مالی و نهادهای معتبر اقتصادی متعددی پیشبینی و ارزیابی شده است. این دادهها که شامل آمارهای اقتصادی کلان بازار کار، تولید ناخالص داخلی، تورم مصرفکننده، تورم پولی و.. هستند، در ارزیابی چرخ اقتصادی کشور آمریکا بهشدت تأثیرگذارند.

در این بخش سعی میکنیم با نگاهی بر پیشبینی و ارزیابی متخصصین اقتصاد، آینده اقتصاد و وضعیت کلان اقتصادی آمریکا در سال ۲۰۲۵ را ارزیابی کرده و تأثیر آن را بر بازارهای مالی، بهخصوص بازار ارزهای دیجیتال تخمین بزنیم.

چشمانداز اقتصادی آمریکا در سال ۲۰۲۵ از نگاه گلدمن ساکس

چشمانداز اقتصادی آمریکا در سال ۲۰۲۵ از نگاه گلدمن ساکس، دومین بانک و مؤسسه سرمایه گذاری بزرگ جهان، بهشدت امیدوارکننده پیشبینیشده است. تحلیلگران این بانک بزرگ، در آخرین گزارشها خود تحت عنوان چشمانداز اقتصادی آمریکا در سال ۲۰۲۵، دیدگاه صعودی نسبت به رشد بازارهای مالی و کاهش تورم داشتهاند.

این گزارش که بینشی حرفهای و مبتنی بر آمار و داده از شرایط اقتصادی کشور آمریکا به ما ارائه میدهد، میتواند برای تخمین ریسکپذیری، عملکرد بیت کوین و قیمت ارزهای دیجیتال مهمترین نقش را ایفا کند. پس بهتر است بدون اتلاف وقت، به سراغ مروری بر این گزارش اقتصادی مهم برویم.

نرخ تولید ناخالص داخلی و تورم آمریکا

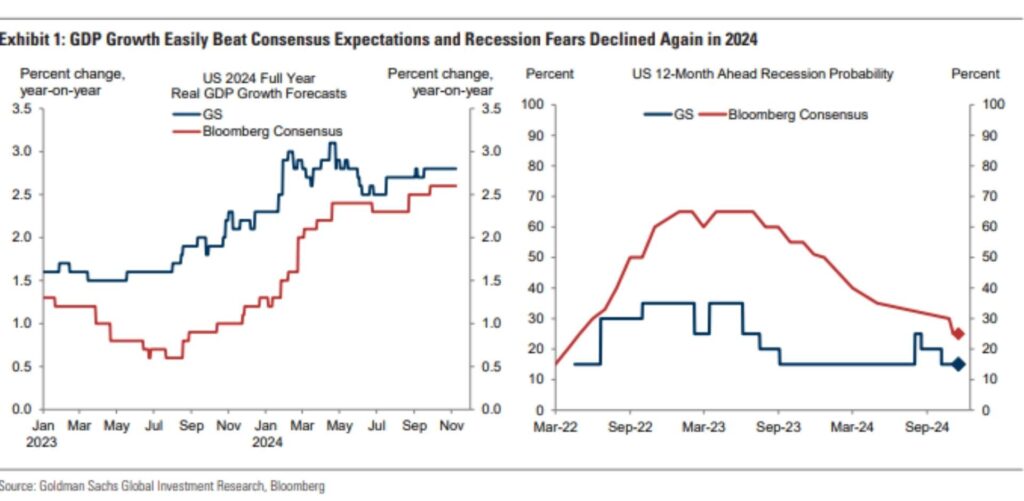

گلدمن ساکس در ابتدای گزارش خود از چشمانداز اقتصادی آمریکا در ۲۰۲۵، به سراغ تولید ناخالص داخلی و تورم میرود. طبق این گزارش در آستانه تغییر دولت، اقتصاد ایالات متحده در وضعیت خوبی قرار دارد. رشد تولید ناخالص داخلی (GDP) در مسیر مدنظر بانک مرکزی قرار گرفته و پیشبینی میشود که بار دیگر مشابه سال ۲۰۲۴، بهراحتی از انتظارات اولیه سال قبل نیز فراتر رود.

در این میان، نگرانیهای موجود از احتمال بروز رکود اقتصادی نیز کاهشیافته است، زیرا خطرات منفی که بازارها را نگران کرده بودند، تا به امروز مطابق دادهها محقق نشدهاند.

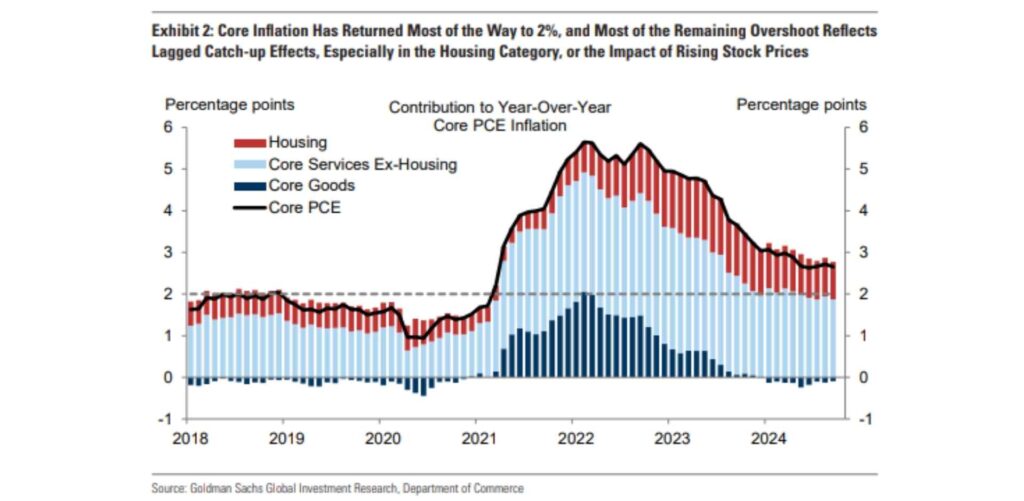

در بخش تورم، آمار اولیه سال که باعث ایجاد نگرانیها از تسریع مجدد تورم شد، به نظر میرسد که فقط به دلیل فصلی بودن نوسانات بوده است. تورم هستهای (PCE) بیشتر از باقی دادههای اقتصادی به هدف ایدئال فدرال رزرو معادل ۲% بازگشته است و بخش زیادی از افزایش باقیمانده در این داده، ناشی از اثرات تأخیر در برخی بخشهای اقتصاد، بهویژه بازار مسکن و مستغلات است.

به گفته گلدمن ساکس، درحالیکه احتمالاً تورم در پایان سال اندکی بالاتر از پیشبینیهای اولیه خواهد بود، بخش عمدهای از این افزایش تورم به رونق بازار سهام و تأثیر آن روی هزینههای سرمایهگذاری در بخش خدمات مالی مربوط میشود، نه هزینههای بنیادی که بسیار محسوس هستند. زیرا رشد بازار سهام، ارزش سرمایهگذاریها و درآمدهای مرتبط با آن را افزایش میدهد و این امر میتواند به افزایش هزینههای مالی در اقتصاد نیز منجر شود.

نرخ بیکاری و دادههای اشتغال آمریکا

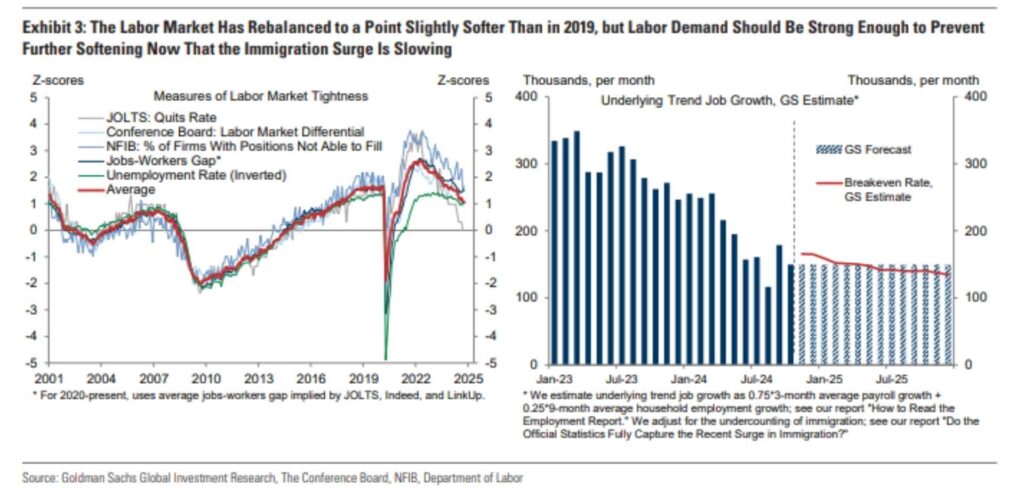

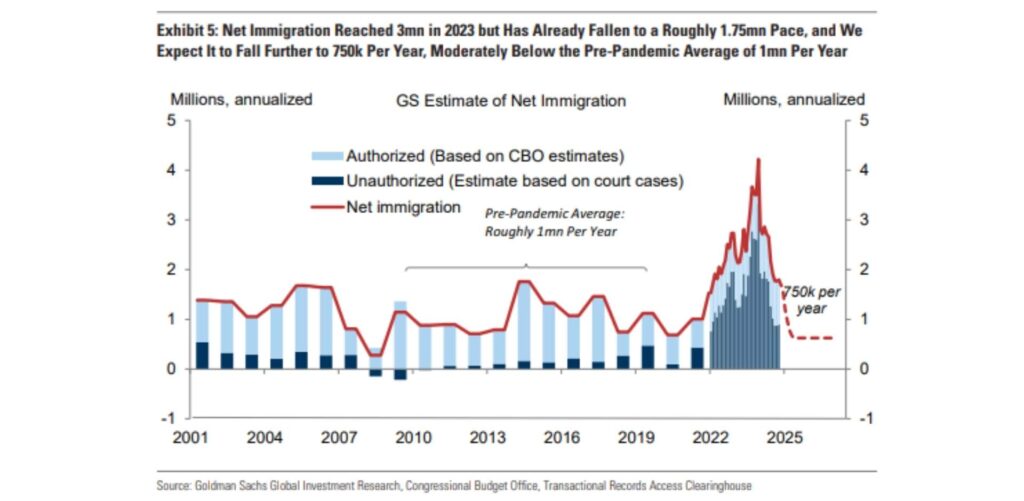

در بخش اشتغال، افزایش نرخ بیکاری در تابستان نگرانیهایی را در مورد رویکرد بانک مرکزی برای تعدیل مجدد بازار کار به وجود آورد. اما مطابق دادههای اقتصادی، افزایش نرخ بیکاری عمدتاً به تنشهای کوتاهمدت مربوط به رشد سریع نیروی کار ناشی از موج مهاجرت مربوط بوده است، نه ضعف در تقاضای نیروی کار.

زیرا بسیاری از افرادی که وارد بازار کار میشوند نیاز به زمان دارند تا بتوانند شغل مناسب پیدا کنند و این اتفاق باعث بیکاری موقت میشود. از جهتی دیگر مهاجرت بهعنوان یکی از عوامل مهم که باعث تغییر در تعداد نیروی کار میشود، تأثیر زیادی بر اشتغال دارد. در نتیجه کاهش مهاجرت ممکن است به کاهش نرخ بیکاری کمک کند.

طبق این گزارش، نرخ تعداد فرصتهای شغلی بالا و نرخ تعدیلنیرو همچنان روبهکاهش است. درحالیکه هنوز شواهد قطعی از تثبیت بازار کار مشاهده نشده است، روند رشد شغلی به نظر میرسد بهاندازه کافی قوی باشد تا نرخ بیکاری را تثبیت و در نهایت کاهش دهد. مخصوصاً در شرایطی که رشد شدید مهاجرت در حال فروکش است.

مهاجرت خالص (تفاوت میان تعداد مهاجرت به داخل و خارج از کشور) به ایالات متحده قبل از فراگیری ویروس کرونا و شرایط پاندمی که سالانه به طور متوسط حدود ۱ میلیون نفر بود، در سال ۲۰۲۳ به حدود ۳ میلیون نفر رسیده و اخیراً به نرخ سالانه حدود ۱.۷۵ میلیون نفر کاهشیافته است.

گلدمن ساکس، مطابق این دادههای اقتصادی پیشبینی میکند که این نرخ در سال ۲۰۲۵ به ۷۵۰ هزار نفر در سال کاهش یابد. به گفته این کمپانی بزرگ: پیشبینی ما فقط اندکی کمتر از روند قبل از پاندمی است، زیرا محدودیتهای قانونی برای اقدامات اجرایی در باب مهاجرت و نیرو کار وجود دارد.

خدمات مالی و نرخ دستمزدها

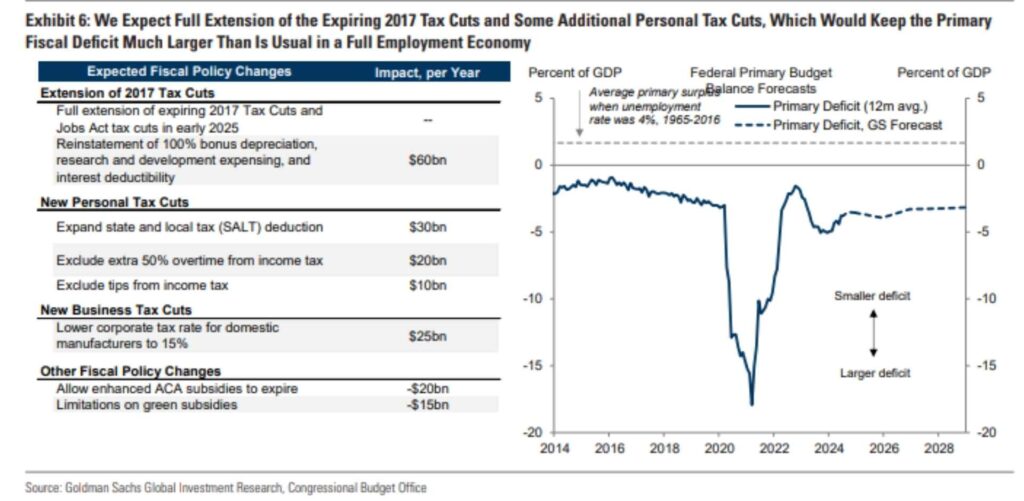

گلدمن ساکس در بخش خدمات مالی و دستمزدها، پیشبینی میکند که تصمیمات کاهشی در مالیات که در سال ۲۰۱۷ تصویب و در پایان سال ۲۰۲۵ منقضی میشوند، به طور کامل تمدید شوند. این موارد شامل بازگرداندن برخی از مشوقهای منقضی شده در سرمایهگذاری کسبوکار و همچنین کاهشهای مضاعف مالیات شخصی به میزان حدود ۰.۲% از تولید ناخالص داخلی (GDP) برای تطبیق برخی از پیشنهادهای ارائه شده از سوی کابین دونالد ترامپ هستند.

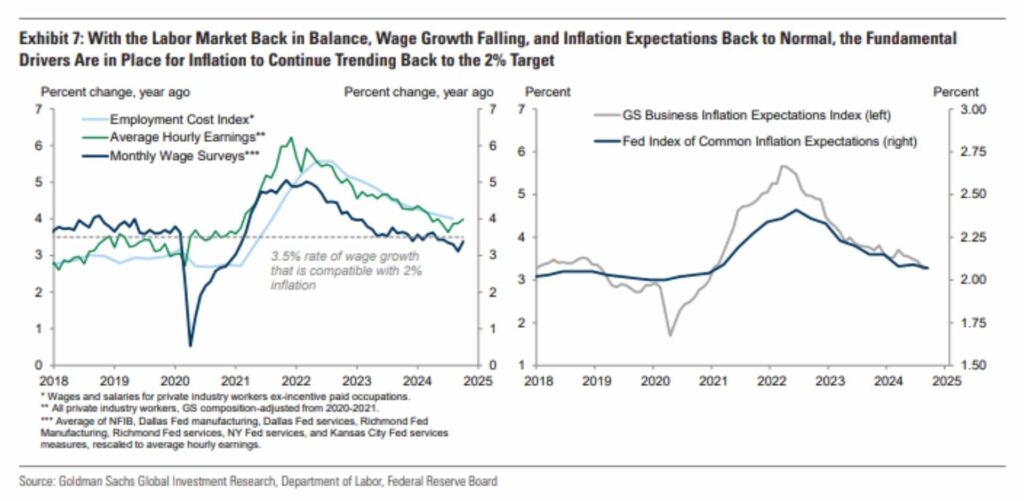

در این گزارش اقتصادی، کاهش معتدل و روبهجلو تورم آمریکا نیز همانند سال ۲۰۲۴ انتظار میرود. زیرا، با بازگشت بازار کار به تعادل، کاهش رشد دستمزدها و بازگشت انتظارات تورمی به حالت عادی، محرکهای اساسی برای ادامه روند تورم به هدف ۲ درصدی باقی خواهند ماند.

در نتیجه، روند تورم در حال کاهش است و عوامل اساسی (مانند تعادل در بازار کار) به شکل طبیعی باعث میشوند که تورم به سمت هدف ۲% حرکت کند. بهعبارتدیگر، درحالیکه سیاستها ممکن است تورم را موقتاً افزایش دهند، روند بلندمدت به کاهش آن اشاره دارد.

طبق این گزارش، باوجودآنکه تورم هنوز بالاتر از ۲% است، نرخ رشد دستمزد که اکنون در بالای ۳.۵% تخمین زده میشود، سازگار با نرخ فعلی تورم بوده و بخش عمدهای از افزایش باقیمانده در هر دو بخش به دلیل جبران تأخیرهایی است که به نظر میرسد به پایان رسیده است.

به عبارتی ممکن است نتایج برخی از سیاستهای مالی فدرال رزرو، با اختلاف زمانی یا تأخیر، نشانههای خود را در اقتصاد بروز دهند. با این تفاسیر، نرخ رشد دستمزدها نیز تحت کنترل فدرال رزرو و در راستای سیاستهای مالی آن پیش میرود.

نرخ بهره فدرال رزرو در سال ۲۰۲۵

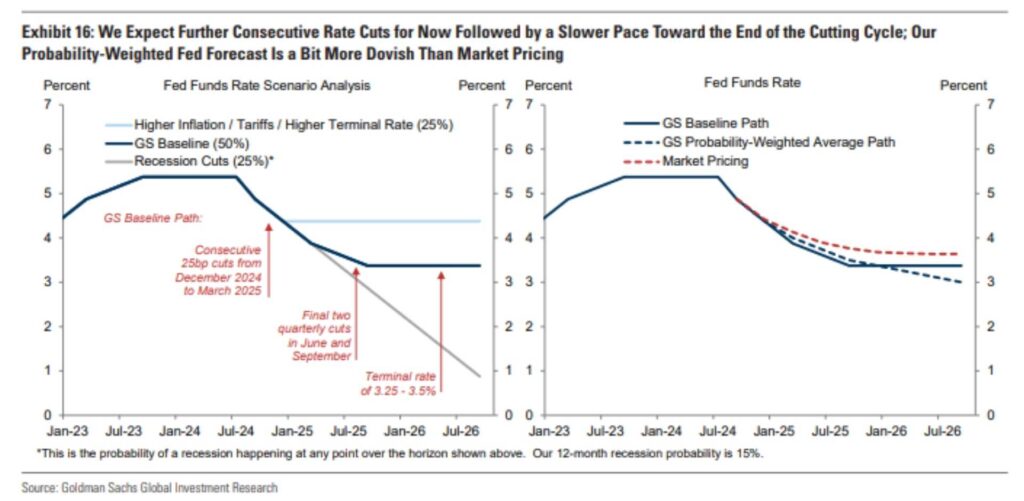

گلدمن ساکس، پیشبینی میکند که کاهش در نرخ بهره فدرال رزرو، در کنار بازنگری به سیاستهای خنثی در سال ۲۰۲۵ ادامه خواهد یافت.

این کمپانی بزرگ پیشبینی میکند که بانک مرکزی کاهشهای متوالی نرخ بهره را تا پایان سهماهه اول ۲۰۲۵، قبل از آنکه روند کاهش نرخ بهره به طور تدریجی در اواخر سهماهه دوم و سوم ۲۰۲۵ کند شود، اعمال کند.

گلدمن ساکس، در ادامه مبحث سیاستهای اقتصادی و نرخ بهره بانکی مرکزی آمریکا، افزوده است که انتظار آنها بر روی کاهش نرخ بهره حداقل تا اوایل سال ۲۰۲۵ استوار است و این رویه تا زمانی که فدرال رزرو به سیاستهای خنثی (Neutral) خود نزدیکتر شود، ادامه مییابد.

زیرا تا زمانی که بازار کار به ثبات نسبی خود نرسیده و تغییرات اعمال شده در آمار و وضعیت اقتصادی کشور تثبیت نشود، ممکن است مسیر رسیدن به تورم ۲ درصدی دشوارتر شود. همانطور که در اظهارات اخیر مقامات فدرال رزرو مطرح شد که ممکن است آنها سرعت کاهشها در نرخ بهره را زودتر از پیشبینیها کاهش دهند.

ریسکهای پیشرو اقتصاد در سال ۲۰۲۵

گلدمن ساکس در انتهای این گزارش به احتمالات و حواشی حول رکورد اقتصادی آمریکا پرداخته است. طبق این گزارش احتمال رکود ۱۲ماهه آمریکا در سال ۲۰۲۵ همچنان پایین و در حدود ۱۵% است که تقریباً برابر با میانگین تاریخی خود قرار دارد.

بااینوجود، مطابق دادههای اقتصادی دو ریسک عمده برای اقتصاد و بازارهای ایالات متحده در سال ۲۰۲۵ همچنان در اولویت قرار میگیرد. اولین ریسک، تعرفه مالیات واردات به کشور آمریکا است که این نرخ از سوی دونالد ترامپ ۱۰%-۲۰% پیشنهاد شده است.

این نرخ اقتصادی مهم که دولت بر واردات کالا از کشورهای دیگر اعمال میکند، بسیار بالاتر از تعرفههایی است که درگذشته برای چین اعمال شده بود و این میتواند تورم را افزایش داده و رشد اقتصادی را تحتتأثیر قرار دهد.

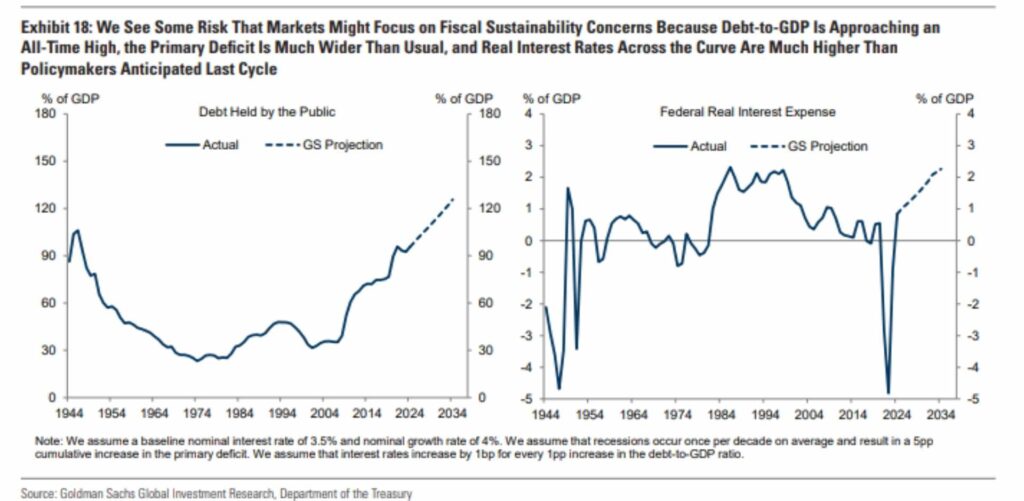

طبق دیدگاه گلدمن ساکس، ریسک دوم مربوط به نسبت بدهی دولت به تولید ناخالص داخلی است. نسبت بدهی به نرخ تولید ناخالص داخلی نشاندهنده میزان بدهی یک کشور نسبت به تولید ناخالص داخلی آن است.

طبق نظر گلدمن ساکس، اگر این نسبت در طول سال ۲۰۲۵ زیاد شود، ممکن است نگرانیهایی در مورد توانایی دولت در پرداخت بدهیهای خود ایجاد کند. این در حالی است که نسبت بدهی به تولید ناخالص داخلی ایالات متحده به بالاترین حد خود رسیده و ادامهیافتن آن میتواند چشمانداز بازارهای مالی و اقتصاد آمریکا را در سال ۲۰۲۵ را کاهشی کند.

چشمانداز اقتصادی آمریکا در سال ۲۰۲۵ از نظر فیدلیتی

شرکت سرمایهگذاری بزرگ فیدلیتی، تحت عنوان آخرین گزارش خود از چشمانداز اقتصادی آمریکا در سال ۲۰۲۵، به مبحث چالشبرانگیزی به نام رکود تورمی میپردازد. موضوعی مهم که به گفته کریس کویپر، تحلیلگر شرکت فیدلیتی، کمتر درباره آن صحبت میشود.

طبق گزارش شرکت سرمایهگذاری فیدلیتی، در سال ۲۰۲۴، سهمهای مربوط به حوزه فناوری با رشد قابلتوجهی روبرو شدند و همبستگی میان بیت کوین و سهمهای فناوری همچنان بالا باقیمانده است. بااینوجود این امر نشاندهنده این است که هیچ جابهجایی عمدهای از یک بازار به بازار دیگر رخ نداده و تمایل پایدار به “ریسکپذیری” در میان سرمایهگذاران ادامه داشته است.

اما سؤالی که مطرح میشود این است که مسیر آینده به کجا خواهد رفت؟ در این گزارش به بزرگترین عوامل کلان اقتصادی مؤثر بر بیت کوین، یعنی نقدینگی و انتظارات تورمی، پرداخته شده است.

نقدینگی و تأثیر آن بر بیت کوین

گزارش فیدلیتی بیان میکند که فدرال رزرو ایالات متحده در حال شروع مسیری برای کاهش نرخ بهره است که به طور طبیعی میتواند به افزایش نقدینگی در بازار منجر شود. در این راستا، شاخصهای پولی مانند M2 ایالات متحده و M2 جهانی که عرضه پول را رصد میکنند، دوباره در مسیر صعودی قرار گرفتهاند.

به گفته گزارش، این روند نشان میدهد که بانکهای مرکزی احتمالاً بهمنظور کاهش نوسانات، نقدینگی بیشتری را وارد سیستم مالی خواهند کرد. “این ابزار نقدینگی که موردعلاقه بانکهای مرکزی است، به طور تاریخی تأثیر مثبتی بر قیمت داراییهای دیجیتال، از جمله بیت کوین، داشته است.” به همین دلیل، میتوان انتظار داشت که سیاستهای پولی انبساطی از سوی فدرال رزرو در سالهای آینده به نفع بیت کوین باشد.

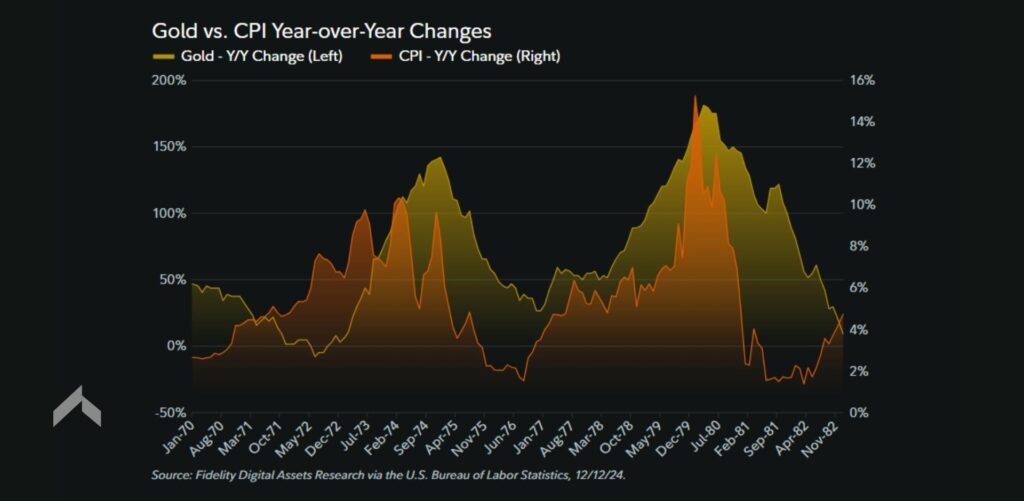

تورم و شباهتها با دهه ۱۹۷۰ و ۱۹۸۰

یکی دیگر از عواملی که در گزارش به آن پرداخته شده، مسئله تورم است. گزارش فیدلیتی به تاریخچه تورم در دهههای ۱۹۷۰ و ۱۹۸۰ اشاره میکند که بهعنوان دورههایی با تورم بالا شناخته میشوند. بااینحال، تحلیل دقیقتر نشان میدهد که این دورهها شامل چندین موج تورمی متمایز بودند.

درحالیکه شاخصهای تورم کنونی مانند CPI و PPI به طور قابلتوجهی پایینتر از اوجهای ۴۰ سال گذشته هستند، این شاخصها همچنان چسبنده و مقاوم در برابر کاهش بیشتر به هدف ۲ درصد بانک مرکزی باقیماندهاند. این نکته نشاندهنده این است که بازگشت به هدف تورمی ۲ درصدی بانک مرکزی هنوز با چالشهایی مواجه است.

در همین راستا، گزارش به ارتباط مستقیم تورم با کسریهای مالی و ساختاری آمریکا، به همراه روند کاهش نرخ بهره توسط فدرال رزرو اشاره میکند. ترکیب این عوامل میتواند موجب بازگشت تورم در موج دوم شود. به گفته فیدلیتی، این روند میتواند منجر به افزایش بازده بلندمدت اوراققرضه شود و حتی با کاهش اولیه نرخ بهره توسط فدرال رزرو، نرخها همچنان بالا باقی بمانند.

رکود تورمی و چالشها برای سیاستهای پولی

در شرایط رکود تورمی (stagflation) که ترکیبی از تورم بالا و کاهش تولید ناخالص داخلی (GDP) است، بازارها میتوانند با چالشهای جدیدی روبرو شوند. در این سناریو، نرخهای بهره بلندمدت ممکن است حتی پس از کاهش اولیه نرخ بهره بالا بمانند.

گزارش فیدلیتی همچنین به این موضوع اشاره میکند که در صورت بروز چنین شرایطی، پیشبینی عملکرد بیت کوین در یک سناریوی رکود تورمی به سیاستهای مالی و پولی بستگی خواهد داشت.

اگر سیاستگذاران تصمیم بگیرند که بهمنظور مقابله با رکود از طریق افزایش هزینهها یا تزریق نقدینگی عمل کنند، بیت کوین ممکن است عملکرد خوبی داشته باشد، اگرچه این روند احتمالاً با تأخیر زمانی همراه خواهد بود. اما اگر اولویت با کنترل تورم باشد و سیاستهای کاهش عرضه پول و نقدینگی در پیش گرفته شود، “بیت کوین ممکن است با موانع بیشتری روبرو شود.”

تحلیل عملکرد طلا در رکود تورمی دهه ۱۹۷۰

گزارش فیدلیتی یکی از روشهای بررسی پتانسیل بیت کوین در سناریوی رکود تورمی را مقایسه آن با عملکرد طلا در دهه ۱۹۷۰ و اوایل دهه ۱۹۸۰ میداند. دوره زمانی که در آن طلا بیشترین رشد خود را در “موج دوم” تورم تجربه کرد. فیدلیتی اشاره میکند که: اگرچه پیشبینی دقیق از وضعیت اقتصادی در سال ۲۰۲۵ دشوار است، اما ممکن است بیت کوین در شرایط مشابه طلا در دوران رکود تورمی، عملکرد خوبی از خود نشان دهد.

چشمانداز بیت کوین در سال ۲۰۲۵

باوجود عدم قطعیتهای اقتصادی، فیدلیتی معتقد است که بیت کوین همچنان میتواند در شرایط مختلف اقتصادی مزایای قابلتوجهی را برای سرمایهگذاران ارائه دهد. طبق این گزارش، “اگر رکودی در پیش باشد، احتمالاً با محرکهای مالی و پولی بیشتری به آن پاسخ داده خواهد شد که به طور تاریخی برای بیت کوین مفید بوده است.

علاوه بر این، “اگر داراییهای ریسکی به رشد خود ادامه دهند و تورم بالاتر از هدف ۲ درصدی باقی بماند، بیت کوین نیز احتمالاً عملکرد خوبی خواهد داشت.

بااینحال، فیدلیتی هشدار میدهد تنها درصورتیکه کاهشی شدید در هزینههای مالی و عرضه پول رخ دهد، بیت کوین ممکن است با موانع نسبی روبرو شود. اما این سناریو کمترین احتمال را دارد، چرا که شرایط مالی، کسری بودجه بالا و سیستم پولی بدهی محور، احتمالاً به مانعی برای این روند تبدیل خواهد شد.

کلام پایانی

چشمانداز اقتصادی آمریکا، سالها است که به یکی از ارکان اصلی سلامت اقتصاد جهانی و بازارهای مالی بدل شده است. اقتصادی که مبتنی بر تصمیمات مالی و رویکردهای بانک مرکزی برای کنترل تورم و رونق بخشیدن به اقتصاد و بازار کار بوده و بر تمامی بازارهای مالی اعم از ارز دیجیتال تأثیر به سزایی میگذارد.

در این مقاله سعی کردیم که بهصورت کامل چشمانداز اقتصادی کشور آمریکا در سال ۲۰۲۵ را از منظر دو گزارش بزرگ اقتصادی زیر ذرهبین تحلیل بگیریم. امیدواریم که مطالعه این مقاله برای شما مفید و لذتبخش بوده باشد.