دادههای تورمی آمریکا

تمرکز اصلی دادههای کلان اقتصادی اخیر روی تورم آمریکا بود، جایی که آمارهای منتشر شده پایینتر از حد انتظار برای CPI اصلی (شاخص قیمت مصرفکننده) و PPI (شاخص قیمت تولیدکننده) منجر به بازنگری ملایم و میل بیشتر به سیاستهای انبساطی در انتظارات سیاستگذاری FOMC شد.

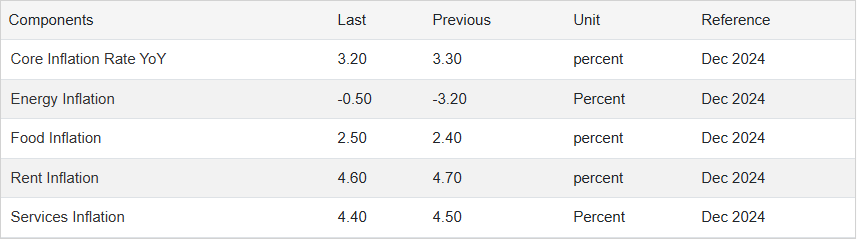

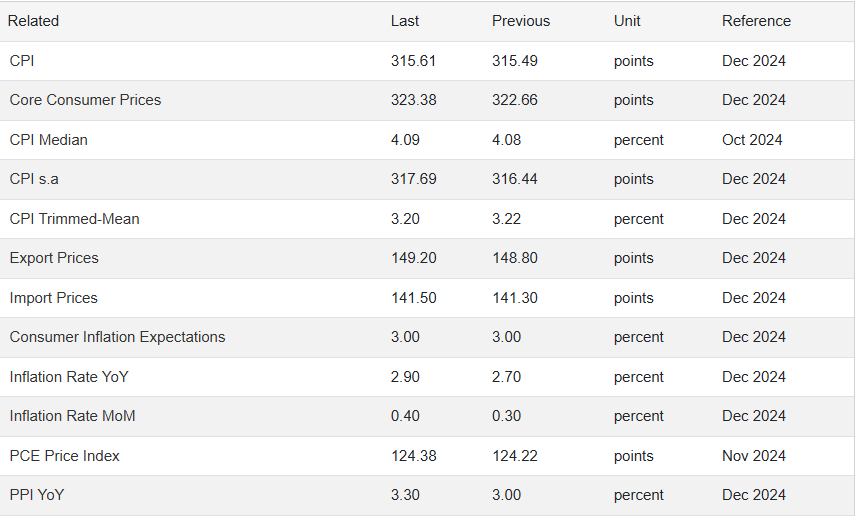

داده تورمی قیمت مصرفکننده یا CPI بهصورت هستهای یا اصلی (Core CPI) در دسامبر نسبت به سال گذشته ۳.۲٪ افزایش یافت که کندترین نرخ از آگوست گذشته تاکنون بود. باوجودآنکه انتشار این نرخ شواهد بیشتری از فرایند کاهش تورم نسبتاً ناپایدار و نامنظم ارائه داد، در همین زمان، قیمتهای کلی نسبت به شش ماه گذشته رشد کردند. بهطوریکه نرخهای منتشر شده در پایان سال ۲۰۲۴، نسبت به سال گذشته ۲.۹% افزایش یافتند.

با نگاهی به دادههای تورمی آمریکا کاملاً واضح است که اقتصاد آمریکا همچنان از مرحله تثبیت و رهایی از تورم پایدار فاصله زیادی دارد. بهویژه باوجود خطرات افزایشی متعدد برای تورم، از جمله خطرات ناشی از احتمال اعمال تعرفههای اقتصادی و وارداتی تحت مدیریت رئیسجمهور ترامپ. دقیقاً در زمانی که همچنان ثبات نسبی در بازار کار آمریکا دیده نشده است.

علاوه بر این، مهم است که در ماههای پیشرو به نرخهای اقتصادی مانند CPI، PPI و بهویژه PCE که سالهاست به نرخ تورمی اصلی فدرال رزرو بدل شده است، توجه شود. زیرا، این نرخهای اقتصادی همچنان برای تارگت تورم ۲ درصدی بانک مرکزی آمریکا بالا باقیماندهاند که نگرانیهایی را نیز به دنبال خود دارد.

نرخ بهره فدرال رزرو

باتوجهبه کاهش نهچندان ایدئال نرخهای تورم نسبت به هدف ۲ درصدی، تغییرندادن نرخ بهره در جلسه ژانویه به محتملترین سناریو تبدیل شده است. بااینحال، باید نگاهی به جنبههای دیگر قضیه نیز انداخت. تا کنون، شرکتکنندگان در بازار حدود ۳۰ درصد احتمال کاهش نرخ بهره در ماه مارس را در نظر گرفتهاند که عمدتاً به دلیل اظهارات تأثیرگذار کریستوفر والر، عضو باسابقه فدرال رزرو، بوده است.

کریستوفر والر در جلسه اخیر فدرال رزرو اشاره کرد که دادههای اقتصادی اخیر «بسیار خوب» هستند و درصورتیکه این روند ادامه یابد، کاهش نرخ بهره در نیمه اول سال محتمل خواهد بود.

باوجود این، هنوز تا جلسه مارس کمی زمان باقیمانده است، اما در حال حاضر اقتصاد ایالات متحده به نظر نمیرسد که بهشدت به کاهش بیشتر نرخ بهره نیاز داشته باشد، بهویژه پس از کاهش ۱۰۰ واحد پایهای که سیاستگذاران در پایان سال ۲۰۲۴ اعمال کردند.

در مجموع، رئیسجمهور منتخب ترامپ در آغاز دوره خود، به ارث اقتصادی تقریباً ایدهآلی از پیشینیان خود دستیافته است: بازار کاری که همچنان فشرده است و با سرعتی سالم شغل ایجاد میکند؛ تورمی که با نوساناتی محدود در مسیر درست حرکت میکند و مصرفکنندگان ایالات متحده که همچنان پرقدرت باقی ماند و به رشد اقتصادی کمک میکنند. بهصورت کلی زمینهای مناسب برای آغاز چهار سال آخر حضور ترامپ در کاخ سفید مهیا شده است.

درآمدهای دولت آمریکا

فصل درآمدهای سهماهه چهارم در ایالات متحده با آغاز قوی همراه بود، زیرا بزرگترین بانکهای والاستریت گزارشهای مالی فوقالعادهای منتشر کردند. شش بانک بزرگ آمریکایی در سال ۲۰۲۴ مجموعاً ۱۴۲ میلیارد دلار سود کسب کردند که نسبت به سال ۲۰۲۳ افزایش ۲۰ درصدی داشته است.

این دومین سال موفق از نظر سودآوری بانکها پس از بحران مالی جهانی (GFC) است. بازگشت فعالیتهای ادغام و تملک (M&A) و ادامه نرخهای بهره بالا، عوامل مساعدی برای این بخش بوده است. به طور طبیعی، این درآمدهای قوی، انتظارات را برای سایر بخشها در فصل درآمدهای شرکتی که در هفتههای آینده ادامه خواهد داشت، افزایش خواهد داد.

فعالیتهای ادغام و تملک به نظر میرسد که در سال جدید نیز ادامه یابد. گزارشهای اخیر نشان میدهند که شرکت استخراج معادن و فلزات ریو تینتو در حال مذاکره با صنایع معدنی و تجارت کالا “گلینکور” برای یک ادغام احتمالی است. در صورت وقوع این ادغام، بزرگترین ادغام تاریخ در بخش معدن رقم خواهد خورد، هرچند هنوز مشخص نیست که آیا مذاکرات ادامه خواهد یافت یا خیر.

بههرحال، افزایش قیمت سهام گلینکور پس از انتشار این گزارشها یکی از عواملی بود که شاخص FTSE 100 (شاخص صد سهام برتر بورس لندن) را به رکورد جدیدی رساند. البته، منتقدان نگران هستند که اگر این ادغام صورت گیرد، نهاد جدید ممکن است به بازار استرالیا (ASX) منتقل شود و از بازار لندن خارج گردد.

دادههای اقتصادی کانادا

در کانادا، هفته گذشته رقابت برای نخستوزیری شدت یافت. کریستیا فریلند، وزیر سابق دارایی، قرار است با مارک کارنی، رئیس سابق بانک مرکزی کانادا و انگلستان، برای جانشینی جاستین ترودو رقابت کند. اظهارات کارنی در این زمینه جالبتوجه بود، زیرا او اعلام کرد که در صورت انتخابشدن، تمرکز کاملی بر اقتصاد خواهد داشت. این گفته کمی طنزآمیز به نظر میرسد، چرا که در دوران تصدیاش بهعنوان رئیس بانک مرکزی، بارها وارد سیاست میشد، اما حالا که ممکن است روی مسئولیت سیاسی در کنار مسائل اقتصادی تمرکز کند.

وضعیت بازارها

باوجود عوامل متعددی که در هفته گذشته بر بازار تأثیر گذاشتند، تمرکز اصلی شرکتکنندگان بازار بر روی ارقام تورم ایالات متحده بود. این امر نشاندهنده وابستگی بیشتر بازار به چشمانداز سیاستهای مالی است تا به رشد واقعی اقتصادی که همچنان در ایالات متحده مشاهده میشود.

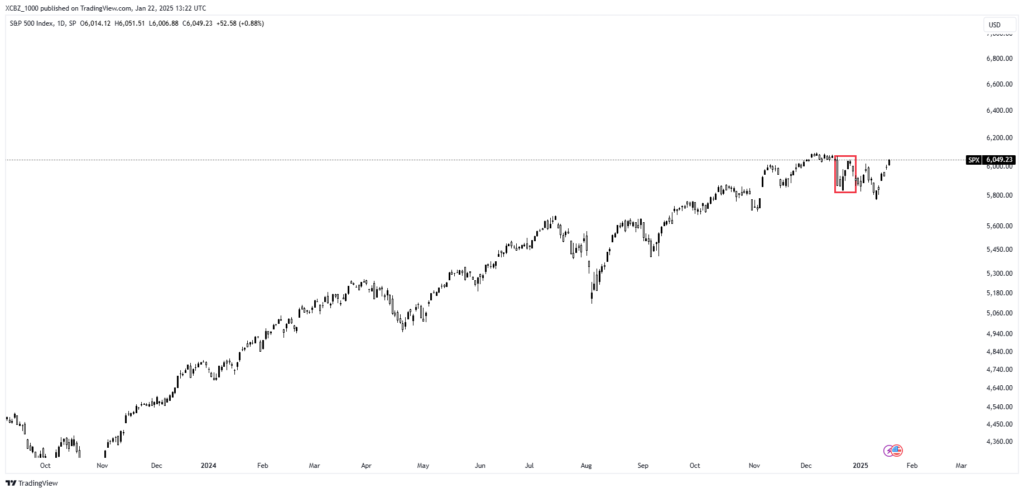

در نتیجه، شاخص S&P 500 هفته گذشته نزدیک به ۳ درصد رشد کرد که بهترین پیشرفت هفتگی از نوامبر به شمار میرود. این شاخص همچنین موفق شد میانگینهای متحرک ۵۰ و ۱۰۰ روزه خود را مجدداً باز پس بگیرد.

بهطوری کلی چشمانداز بازار سهام آمریکا همچنان صعودی به نظر میرسد، این مسیر احتمالاً با نوسانات قابلتوجهی همراه خواهد بود. زیرا شرکتکنندگان بازار هنوز در حال سازگارشدن با عدم قطعیتهای مربوط به سیاستهای مالی و همچنین ازدستدادن حمایت فدرال رزرو (Fed Put) در مواجهه با خطرات انقباضی جدید هستند.

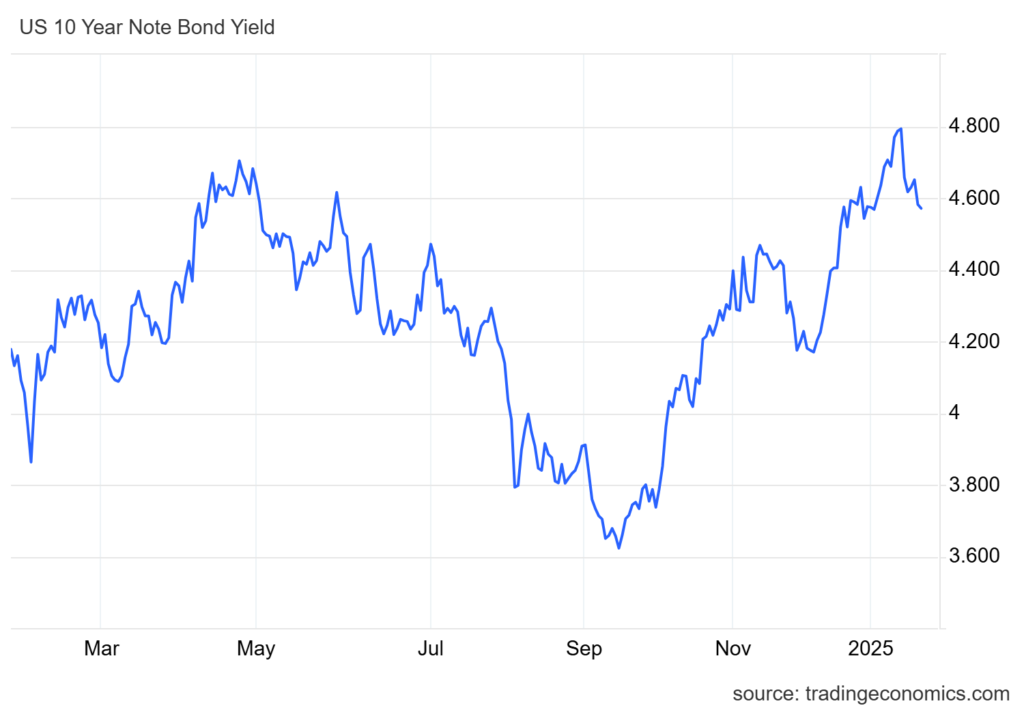

بازار اوراققرضه

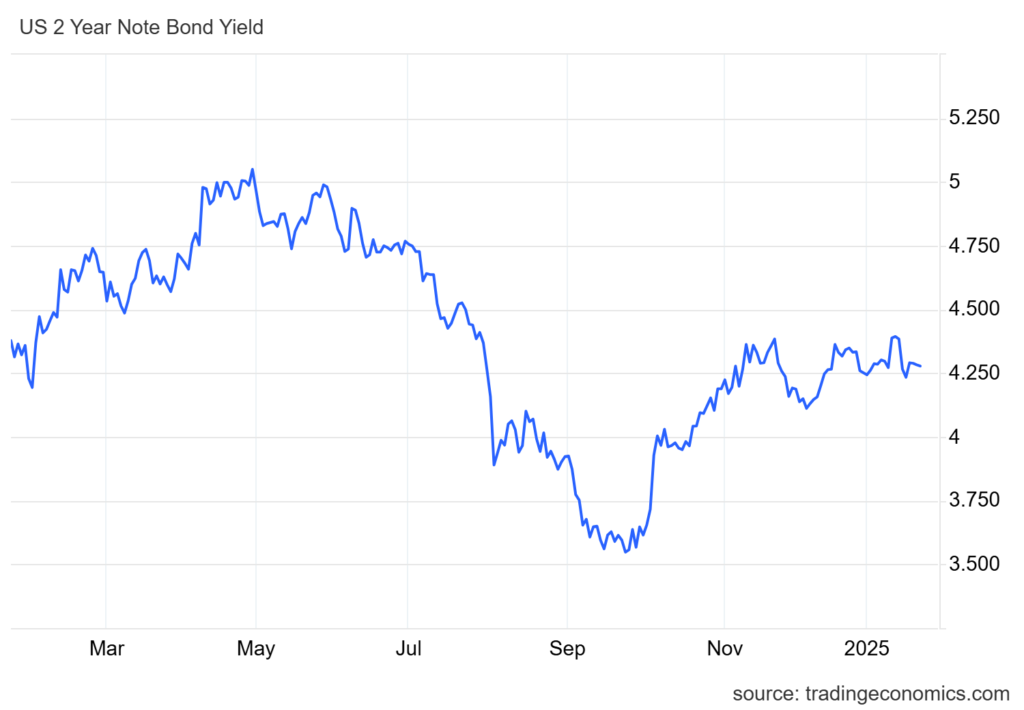

در هفته گذشته، اوراققرضه در تمام منحنیهای بهره رشد کردند. به صورتی که فاصله بین بازده اوراق ۲ساله و ۱۰ساله به ۳۴ واحد پایه رسید. به طور خاص، بخش بلندمدت منحنی عملکرد بسیار خوبی داشته و بازده اوراق ۱۰ساله به حدود ۴.۶۰ درصد و بازده اوراق ۳۰ساله به طور موقت به زیر ۴.۸۰ درصد رسید.

در هفته گذشته، بازار اوراققرضه شاهد افزایش بازده در تمام بخشهای مختلف بود. به عبارت سادهتر، نرخ سود اوراققرضه افزایش یافت. این تغییر باعث شد که منحنی بازده اوراققرضه به شکلی خاص تغییر کند که به آن “bull flattening” گفته میشود.

این الگو به زبانی ساده به دورهای اشاره دارد که بازده اوراق کوتاهمدت بیشتر از بازده اوراققرضه بلندمدت کاهشیافته و باعث میشود منحنی بازدهی صاف شود (شیب منحنی تندتر شود). این امر میتواند زمانی اتفاق بیفتد که سرمایهگذاران انتظار دارند رشد اقتصادی کاهش یابد که منجر به خرید اوراققرضه بلندمدت شده و با بالابردن قیمت، بازده آنها را کاهش میدهد.

با تمام این تفاسیر به نظر میرسد که عدم اطمینان مربوط به برنامههای تعرفهای رئیسجمهور ترامپ و تأثیرات اقتصادی آنها ممکن است از رشد بیشتر بازار جلوگیری کند تا زمانی که این موضوعات روشنتر شوند.

اثرات بر دلار

رشد بازار اوراققرضه، تجدیدنظر در انتظارات انبساطی سیاستگذاری فدرال رزرو و افزایش در تمام منحنیهای اوراققرضه خزانهداری، فشارهایی را بر دلار آمریکا وارد کرده و باعث شد که شاخص دلار (DXY) پس از شش هفته رشد متوالی، این روند را متوقف کند. بااینحال، افت هفتگی شاخص دلار تنها ۰.۳ درصد بوده و این حرکت بیشتر به نظر میرسد که وقفهای موقت در روند صعودی اخیر دلار در نظر گرفته شود تا نشانهای از تغییر در روند بلندمدت آن.

چشمانداز دلار

چشمانداز دلار آمریکا باوجود انتظار بسیاری از تحلیلگران به رشد نرخ تولید ناخالص داخلی، بهبود وضعیت بازار کار و نزدیکتر شدن به اهداف مدنظر بانک مرکزی، تأکید بر سناریو صعودی دارند. زیرا، ترکیب سیاستهای انقباضی فدرال رزرو و عملکرد قوی اقتصادی احتمالاً برای تقویت بیشتر دلار کافی خواهد بود.

کلام پایانی

دنیای اقتصاد کلان، تا به امروز از دسته اخبار و دادههای بنیادی به شمار میروند که تمامی معاملهگران و سرمایهگذاران در سراسر جهان و بازارهای مالی مختلف به آنها نیاز دارند. در این مقاله سعی کردیم مروری کوتاه بر آمار و دادههای اقتصادی جهان داشته باشیم. امیدواریم که این اطلاعات برای شما مفید واقع شده باشد.

به نظر شما اقتصاد آمریکا و جهان در سال ۲۰۲۵ چگونه خواهد بود؟ آیا بیت کوین باوجود ریاستجمهوری ترامپ میتواند به رشد قیمتی خود ادامه دهد؟ نظرات خود را با ما و کاربران بلاگ الگوراک به اشتراک بگذارید.